摘要:,,本文探讨了会计凭证与财务凭证之间的关系与差异。会计凭证作为证明经济业务的原始证据,用于记录经济交易并确认其真实性。而财务凭证则是依据会计凭证所记录的数据,进行进一步加工并整理成特定格式的会计信息。两者相互关联,共同构成了企业的会计记录体系。文章还提到了可靠计划策略执行的重要性,以确保财务凭证的准确性和及时性。通过解析两者的关系与差异,企业能够更有效地管理财务流程,提高财务管理效率。

本文目录导读:

在现代会计与财务管理领域,会计凭证与财务凭证是两个核心的概念,尽管它们在某种程度上存在交集,但在实际操作中却扮演着不同的角色,本文将详细解析会计凭证和财务凭证的定义、作用、种类,并探讨它们之间的关系与差异,以帮助读者更好地理解这两个概念。

会计凭证

1、定义与作用

会计凭证是会计工作中用于记录经济业务的载体,是证明经济业务发生并据此进行账务处理的书面文件,其主要作用在于记录企业的交易活动,确保会计信息的准确性和可靠性。

2、种类

会计凭证主要包括原始凭证和记账凭证两大类,原始凭证主要包括发票、收据、入库单、出库单等,用于记录企业外部或内部的经济业务,记账凭证则是会计人员根据原始凭证制作的,用于在账簿中进行登记的凭证。

财务凭证

1、定义与作用

财务凭证是财务管理过程中用于记录资金流动情况的书面文件,它是财务活动的书面证明,用于反映企业的财务状况和资金流向,其主要作用在于监控企业的资金流动,确保资金的安全与合规性。

2、种类

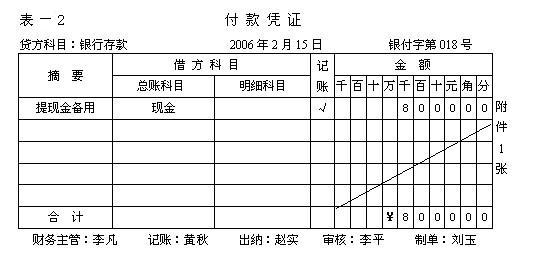

财务凭证的种类较多,包括银行回单、收据、付款凭证、报销单等,这些凭证记录了企业资金的流入流出情况,为财务管理提供了重要的数据支持。

关系与差异

1、关系

会计凭证与财务凭证在财务管理过程中相互关联,共同构成了企业的账务体系,会计凭证记录了企业的经济业务,为财务凭证提供了数据来源;而财务凭证则反映了企业的资金流动情况,是对会计凭证的补充和延伸,两者共同构成了企业的财务信息体系,为企业的决策提供了重要的数据支持。

2、差异

(1)性质不同:会计凭证主要记录企业的经济业务,强调业务的真实性和合法性;而财务凭证主要记录企业的资金流动情况,强调资金的安全和合规性。

不同:会计凭证主要关注交易的内容、金额和当事人等信息;而财务凭证则更关注资金的流入流出、账户余额和资金流向等信息。

(3 流程不同:会计凭证的生成通常在业务发生后,由业务人员或财务人员根据原始凭证进行制作;而财务凭证的生成则通常在资金实际流动后,由财务人员根据银行回单、收据等相关文件进行制作。

(4)作用不同:会计凭证的主要作用在于确保会计信息的准确性和可靠性;而财务凭证的主要作用在于监控企业的资金流动,确保资金的安全与合规性,会计凭证是会计核算的基础,而财务凭证则是财务管理的依据。

会计凭证和财务凭证在会计与财务管理过程中扮演着重要的角色,尽管它们在某种程度上存在交集但它们在性质、内容、流程和作用上存在着明显的差异,因此企业在实际运营过程中应充分了解两者的区别与联系以便更好地进行会计与财务管理工作确保企业的财务安全和合规性,同时随着科技的发展和企业规模的扩大会计与财务管理的需求也在不断变化未来两者将更加紧密地结合共同为企业的发展提供更有力的支持,通过对会计凭证和财务凭证的深入研究我们可以更好地理解企业的财务状况为企业的决策提供更准确的数据支持推动企业的持续发展。

建议与展望

为了更好地发挥会计凭证和财务凭证在会计与财务管理中的作用,本文提出以下建议:

1、加强培训:企业和相关机构应加强对会计人员的培训,提高其对会计凭证和财务凭证的认识和理解,确保两者在实务操作中的准确性和规范性。

2、完善制度:企业应完善会计与财务制度,明确会计凭证和财务凭证的制作、审核和保管流程,确保两者的有效衔接和互补。

3、引入技术:引入先进的会计和财务管理软件,提高会计凭证和财务凭证处理的效率和准确性,降低人为错误的风险。

4、强化监管:相关部门应加强对企业会计凭证和财务凭证的监管,确保其真实、合法和完整,维护财经秩序和市场公平。

展望未来,随着数字化、智能化技术的发展,会计凭证和财务凭证的处理将更加自动化和智能化,同时随着企业规模的扩大和业务的多元化会计凭证和财务凭证的种类和形式也将更加丰富和复杂,因此未来会计与财务管理领域需要更加深入地研究会计凭证和财务凭证的发展趋势和特点以便更好地适应数字化时代的需求为企业的发展提供更有力的支持。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...